- Сторнирование документов

- Технические вопросы

- Подробная инструкция для поставщика и заказчика

- Как используют ПИК

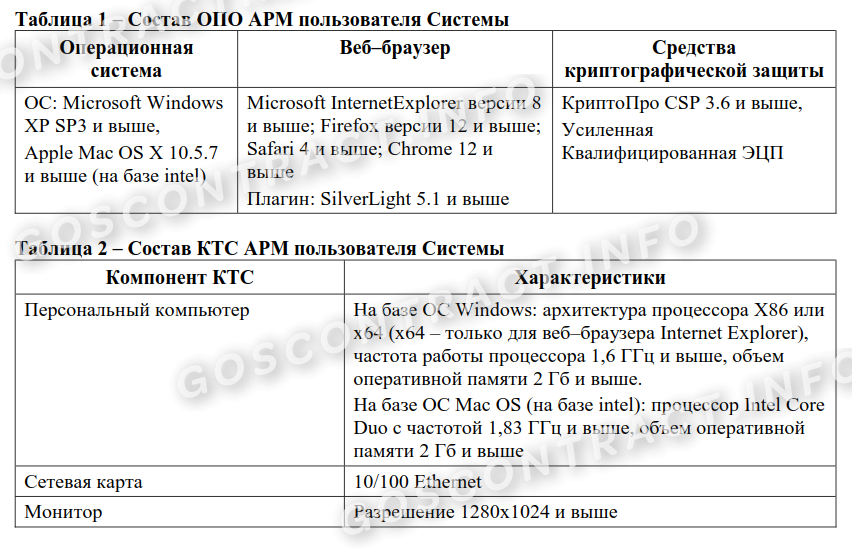

- Какая нужна ЭЦП

- Как зарегистрироваться поставщику

- Как искать контракты в ПИК

- Как приступить к исполнению контракта в ПИК

- Как загружать документы в ПИК

- Как зарегистрироваться в ПИК заказчику

- Как работать в ПИК заказчику

- Как создать новую закупку в ПИК

- Как опубликовать контракт в ПИК

- Как закрыть контракт в ПИК

- Порядок сторнирования в бухгалтерии

- Чем отличается сторно на бумажном носителе от программы

- Примеры, когда необходимо произвести сторнирование документа

- Метод «красное сторон» на примере проводок

- Сторно — метод исправления ошибок в бухучёте

- Что собой представляет сторно?

- В каких случаях используется сторно?

- Что такое «красное сторно»?

- Пример «красного сторно»

- Метод коррекции дополнительной записью

- Почему «черная» и «красная» проводки не являются взаимоисключающими?

- Правила сторнирования

- Что делать, если ошибка обнаружена после утверждения учета?

- Корректировочная проводка (сторно)

- Способы внесения исправлений в бухгалтерский учет

- Способ дополнительной записи (проводки)

- Метод «красное сторно»

- Пример. При правильной корреспонденции запись сделана на большую сумму

- Пример. Корреспонденция счетов составлена неправильно

- Бухгалтерская справка

- Исправляем ошибки в бухучете методом красное сторно

- Предназначение красного сторно

- Ограничение по красному сторно

- Когда и как использовать

- Принципы бухучета

- Применение красного сторно ограничили

- Исправление

- Для чего используются сторнировочные записи

- Документальное оформление

- Пример применения сторнирования

- Какими проводками делается бухгалтерское сторно?

- Что такое сторно?

- Сторно в 1С

- Когда применять метод сторно?

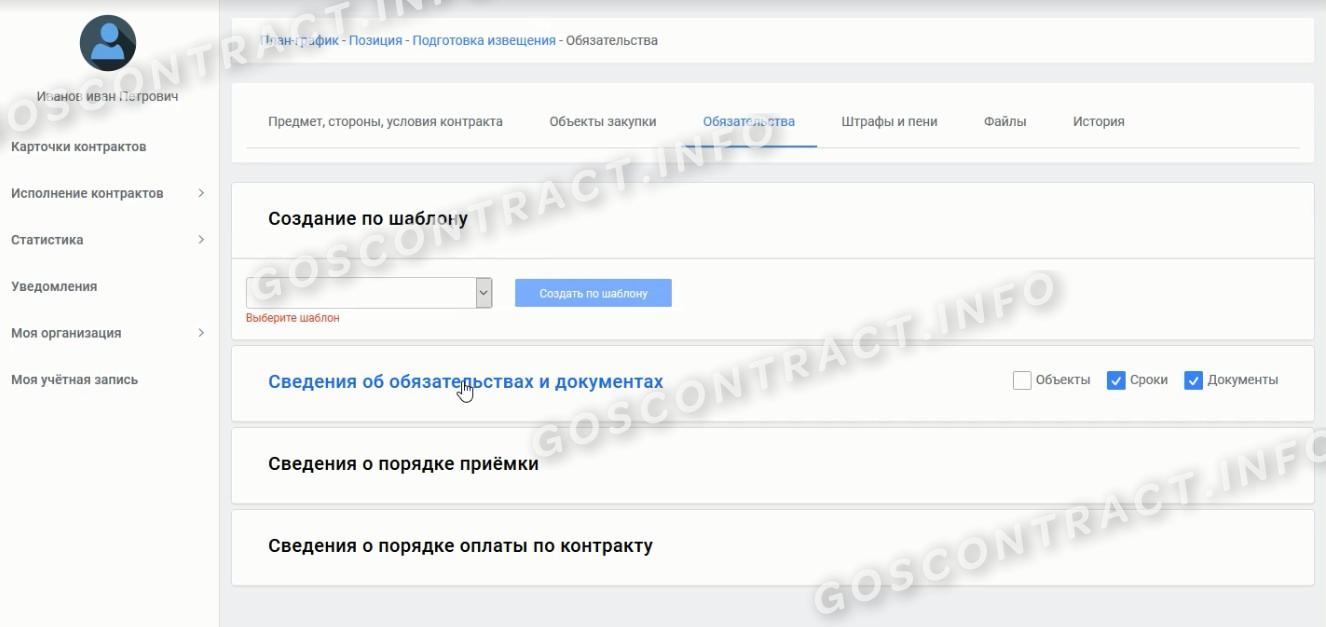

Сторнирование документов

Сторнирование документа в статусе «Утвержден».

Сторнирование утвержденного документа производится в случае:

• Неверной суммы в документах;

• Ошибки в реквизитах;

• Ошибки при выставлении сроков;

• Ошибки во вложенных файлах.

Пользователь стороны, сформировавшей документ, открывает документ. Нажимает внизу копку «Сторнировать».

Стороне, выполняющей сторнирование, необходимо ознакомиться с правилами сторнирования документов и нажать «Сторнировать»:

Система создает новый документ такого типа в статусе «Формирование».

Документ заполнен данными из сторнируемого документа – в нем нельзя изменить номер, дату составления, подписантов:

После подписания нового документа всеми сторонами исходный документ, который сторнировали, переходит в статус «Отозван».

Технические вопросы

На вкладке «Объекты закупки» появились объекты на черном фоне, что делать? Инструкция со скриншотами по ссылке. 7 Как удалить задублированный документ на формировании в исполнении обязательств?

Если предоставление документов по одному из периодов исполнения обязательств больше не планируется, все необходимые документы по данному периоду исполнения утверждены, но при этом отображается задублированный документ в статусе «Формирование», то в обязательстве требуется нажать кнопку «Завершить исполнение» и задублированные лишние документы в статусе «Формирование» автоматически будут удалены. Статус обязательства изменится с «Исполнение» на «Исполнение завершено».Подробнее по ссылке.

Перечень ОКПД2 по которым доступно создание сведений об отмене обязательств. 13 Контракт заключен на КПП крупнейшего налогоплательщика, в ЕАСУЗ в сведениях об исполнителе указан только он, в ПИК организация исполнителя зарегистрирована с КПП из-за того, что данные в ПИК и ЕАСУЗ разные контракт не переходит в статус «Исполнение», что делать? В ПИК помимо КПП организация может указать и КПП крупнейшего налогоплательщика. В таком случае, если КПП крупнейшего налогоплательщика будет совпадать с данными об исполнителе в ЕАСУЗ, контракт перейдет в статус «Исполнение». 14 При завершении обязательства оплаты возникает ошибка, хотя документ в оплате утвержден: «Нельзя завершить обязательство по оплате, если фактическая сумма по документам, подтверждающим оплату, не равна плановому размеру оплаты. Сформируйте документ оплаты или укажите связь с другой оплатой, в которой была осуществлена переплата», что делать?

Система не позволяет завершить исполнение обязательства по оплате, если оплата была проведена не в полном объеме. Сравните плановый и фактический объем произведенной оплаты. Плановый объем указывается либо при создании обязательства (например, фиксированная сумма), либо подтягивается из утвержденного документа-предшественника. Фактическая сумма оплаты должна совпадать с плановой, тогда у вас будет возможность завершить обязательство.

Если у вас в графике исполнения есть завершенное авансовое обязательство по оплате, то вы можете учесть его в плане основной оплаты, для этого в обязательстве по оплате в блоке «Исполнения обязательств оплаты (авансы, долги), которые должны быть учтены в данной оплате» нажмите кнопку «Добавить» и учтите аванс.

15 При подписании документа возникает ошибка: «Невозможно отправить документ на подписание. По данному требованию об отчетном документе одновременно есть несколько документов с признаком «последний», что делать?

Такая ошибка возникает, когда в обязательстве одновременно есть два документа одного типа и в каждом из них проставлен флаг, что документ является последним. Если вам требуется подписать несколько документов одного типа (например, в обязательстве должно быть предоставлено два счета на оплату), то в первом документе, который вы будете подписывать, данный флаг необходимо снять.

16 При внесении изменений в график исполнения при проверке ошибка: «По удаляемому отчётному документу ранее было инициировано подписание. Для удаления документа необходимо отменить подписание всех таких документов исполнения», что делать?

Ошибка означает, что вы пытаетесь удалить из обязательства документ, но документ такого типа уже находится в статусе «Утвержден» или «Согласование» на вкладке «Исполнение обязательств». Сначала требуется аннулировать утвержденный документ. Документ на согласовании требуется отклонить/отозвать.

Создано периодическое обязательство с определенным набором документов, исполнение закрыто уже по нескольким периодам, мне требуется добавить новые документы в обязательство в следующие периоды/удалить некоторые из предоставляемых ранее документов, как внести изменения без аннулирования уже утвержденных документов?

В таком случае вам требуется разбить обязательство на два, ограничив первое обязательство фактическими сроками исполнения (по срокам завершенных периодов); разбить объект закупки на два, оставив в первом объекте закупки ровно столько, сколько было исполнено по документам приемки, этот объект должен остаться в первом обязательстве.Создать второе обязательство с соответствующими сроками исполнения, в него добавить второй объект закупки, который еще не использовался. Добавить в это обязательство тот набор документов, который требуется.

Добавили счет на авансирование в периодическое обязательство, теперь система требует утвердить документ в каждом периоде, но у нас только один авансовый платеж, что делать?

В моем контракте предусмотрен аванс и основная оплата по периодам, как правильно вести исполнение?

Как учесть оплаченный аванс в основной оплате?

Если по контракту предполагается периодическое исполнение, а аванс оплачивается единоразово, то счет на авансирование требуется выносить в отдельное разовое обязательство, от которого потом и создавать аванс.Если вы уже внесли документ в периодическое обязательство, то сначала потребуется аннулировать все утвержденные документы такого типа, затем удалить документ из периодического обязательства и создать новое (разовое) обязательство. Подробнее об удалении лишних документов из обязательства вы можете узнать по ссылке.

Если по контракту предполагается периодическое исполнение, и в каждом периоде разная сумма аванса, то требуется:

Если вы при создании аванса выбираете пункт «Процент от суммы контракта/договора» и указываете, что аванс будет составлять какой-то процент от цены контракта, то стоит учитывать, что если будет заключено доп. соглашение на увеличение/уменьшение цены контракта, то плановая сумма аванса изменится соответствующим образом.

Мы являемся участником совместной закупки, по правилам организатор закупки формирует единый для всех шаблон проекта контракта, который потом подписывают все участники, заполняя свои данные. Как это сделать в ПИК?

В ПИК для каждого лота процедуры ПГ шаблон файла контракта заполняется отдельно. Чтобы проект контракта у всех участников совместной закупки был в едином формате, всем требуется выбирать одну версию шаблона. (Например, если контракт на поставку товаров, то все участники совместной закупки должны выбрать шаблон «Умный контракт (товары). (16)»)

Контракт с единственным поставщиком заключен в 2021 году, при этом 1-2 разряды ИКЗ = «20» (позиция ПГ создана в 2020 году). ИКЗ не соответствуют последним двум цифрам года заключения контракта, что делать?

Заключили контракт/ договор с периодическим исполнением обязательств каждый «месяц (от окончания)», а необходимо исправить на «календарный месяц»

В ЕАСУЗ необходимо прикрепить файл типа «Приложение ПИК (ЭКК2)», как его получить?

Для экспорта файлов в ЕАСУЗ необходимо:

1. Подписать в ПИК ЭКК2 (график исполнения), после подписания статус графика должен быть «Размещен».2. Импортировать контракт ЕАСУЗ (порядок действий как при синхронизации данных с ЕАСУЗ для присвоения даты заключения, см. инструкцию), статус контракта при этом должен быть «Редактирование».ИЛИдождаться автоматического импорта данных (происходит ночью раз в сутки).

После этого система автоматически направит в ЕАСУЗ архив с файлами (Приложения, Сведения об условиях контракта и графике исполнения его обязательств), которые были добавлены на вкладке «Файлы» в размещенном графике исполнения.

Подробная инструкция для поставщика и заказчика

Портал исполнения контрактов ПИК ЕАСУЗ — это информационная система для взаимодействия поставщиков и заказчиков Московской области. Он применяется для поэтапного контроля заключенных между сторонами соглашений.

Как используют ПИК

С 2018 года в Москве и Московской области действует ПИК ЕАСУЗ — портал исполнения контрактов единой автоматизированной системы управления закупками. Официальный адрес сервиса — http://easuz.mosreg.ru/.

На платформе поставщики и заказчики отслеживают контракт и проверяют ход его исполнения, знакомятся с плановой документацией. Главная цель ПИК — это уход от классической «бумажной» формы взаимоотношений. По сути, это сервис для электронного документооборота сторон. Все формируется онлайн, шифруются инструментами криптозащиты и передаются контрагенту по сети. Нет необходимости дублировать контракты и исполнительные документы на бумажном носителе. Сформированные в ПИК и подписанные электронной подписью, они имеют полную юридическую силу.

Основываясь на инструментарии системы, заказчики готовят проект контракта, согласовывают его с исполнителем и контролируют в процессе исполнения условий соглашения. Пользуются функционалом системы организации-заказчики государственного и муниципального уровней.

На платформе исполнения контрактов формируются сведения, но работа ведется на сервисе оператора электронного документооборота ФТ-Крипто, известном как Финтендер. Документы выгружаются в ФТ, подписываются электронной подписью и передаются контрагенту.

Какая нужна ЭЦП

Как и любая автоматизированная система, ПИК работает только с использованием электронной подписи. Для верификации направляемых документов подойдет только усиленная квалифицированная ЭЦП. И заказчикам, и поставщикам нужна новая ЭЦП — подпись, полученная в Казначействе для работы с ЕИС и торговыми площадками, не подойдет. Казначейская подпись оформляется на конкретное физическое лицо с привязкой к его ИНН, тогда как ЭЦП для ПИК ЕАСУЗ формируется на исполнителя с ИНН учреждения. Получать такую ЭЦП надлежит только в авторизованных удостоверяющих центрах.

Инструкция, как подписывать документы в ПИК ЕАСУЗ, ничем не отличается от верификации в других программах:

Сервис сформирует пакет данных для подписи и направляет оператору электронного документооборота для подписания.

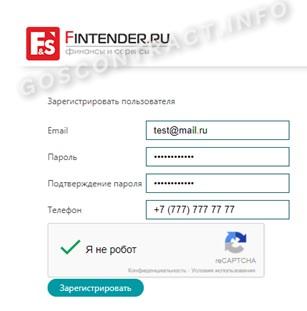

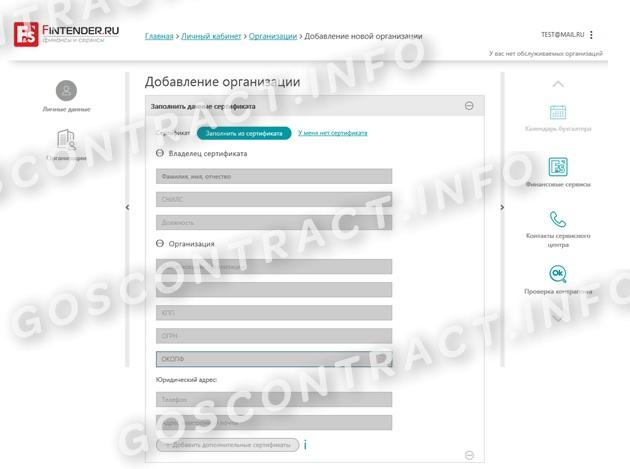

Как зарегистрироваться поставщику

Первое действие, которое выполняет пользователь предприятия перед началом работы на портале, — это регистрация для поставщиков в ПИК ЕАСУЗ. До запуска сервиса выполните два условия: получите электронные подписи для будущих пользователей и настройте рабочие место.

Откроется регистрационный бланк.

Заполняем форму регистрации и вводим:

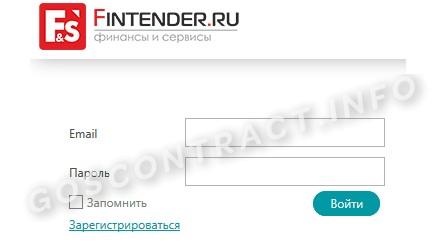

После этого выполняется ряд действий, подтверждающих, что вы не робот. Регистрация пользователя завершена. Осталось авторизоваться в личном кабинете оператора ЭДО.

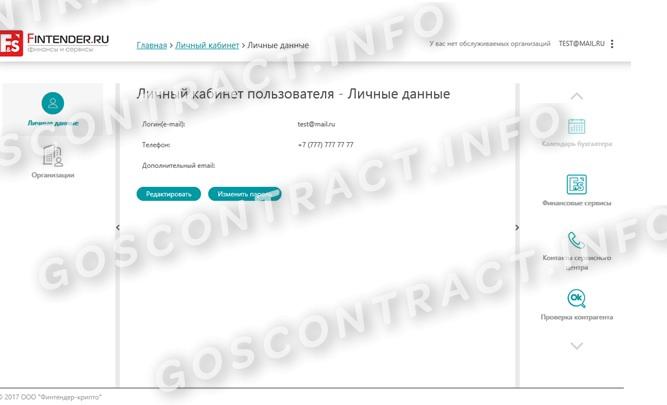

Через личный кабинет пользователя производится регистрация организации.

Без ЭЦП заполнение регистрационной формы на организацию невозможно. Если ЭЦП актуальна, то пользователь выбирает команду «Зарегистрировать организацию» и заполняет все требуемые поля.

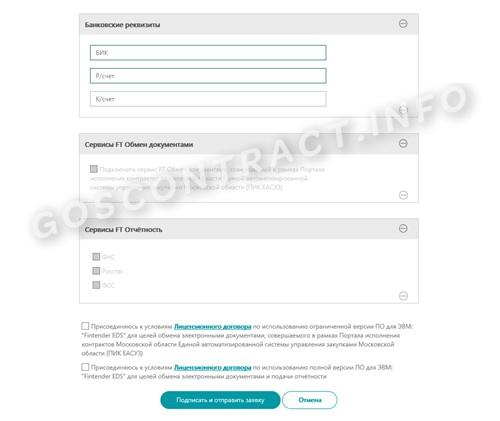

Большинство полей подтягивается автоматически после выбора действия «Заполнить из сертификата». Чтобы сервис работал корректно, необходимо установить отметку «Сервисы FT. Обмен документами». Перед верификацией исполнитель соглашается с пользовательским соглашением, а затем подписывает и отправляет регистрационную форму.

После того как все пользователи и организации будут аккредитованы у оператора ЭДО, начинается регистрация в ПИК ЕАСУЗ. Разберем процесс пошагово.

Шаг 1. Переходим на официальный сайт ПИК и выбираем команду «Регистрация».

Шаг 2. Пишем письмо на имя главы Комитета по конкурентной политике Московской области. В обращении приводятся все пользователи, реквизиты предприятия и контакты для связи.

Шаг 4. Пользователь и организация уже аккредитованы, переходим к действию «К регистрации». В открывшейся форме указываем роль — «Исполнитель» и заполняем все обязательные поля.

Необходимо подтвердить полномочия организации и само действие регистрации и подписать регистрационные данные у оператора ЭДО в течение суток, иначе учетная запись станет недействительной и удалится из системы.

Шаг 5. После регистрации и подтверждения надлежит пройти аккредитацию в ПИК. Войдите в личный кабинет пользователя и перейдите в раздел «Сведения об организации».

Шаг 6. В контекстном меню выберите действие «Подписать заявку».

Шаг 7. Подтвердите подписание данных у оператора ЭДО, после подтверждения форма перенаправляется на сервис оператора, где и нажмите кнопку «Подписать и отправить».

Чтобы система ПИК окончательно заработала, перезапустите личный кабинет.

Как искать контракты в ПИК

Функционал личного кабинета исполнителя позволяет работать в следующих разделах:

Разделы «Документы» и «Статистика» находятся в стадии разработки. Вот подробная инструкция по работе с ПИК ЕАСУЗ в разделе «Контракты».

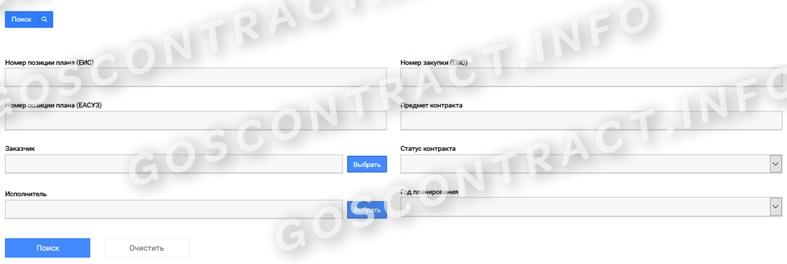

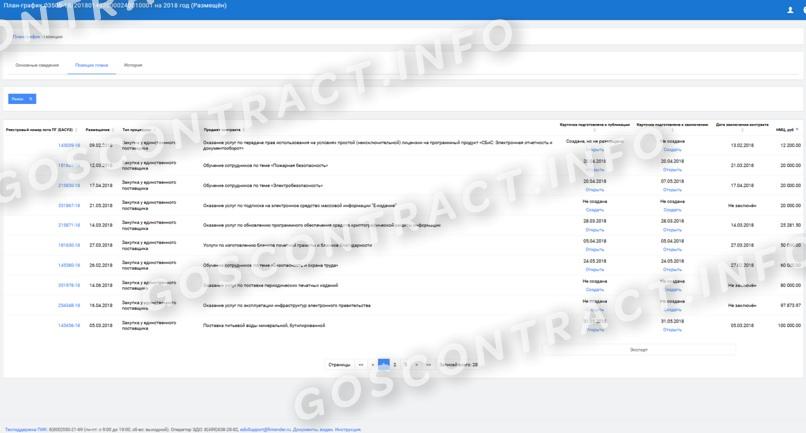

Шаг 1. Чтобы просмотреть все заключенные контракты, надлежит перейти в одноименный раздел. Информация обновляется ежедневно. Поиск соглашения осуществляется по рядку критериев.

Шаг 2. Поиск дает несколько способов, как найти контракт в ПИК ЕАСУЗ, для этого предусмотрели параметры:

Введите нужный и нажмите «Искать». Откроется табличная часть раздела «Контракты».

В таблице увидите основные характеристики и реквизиты контракта.

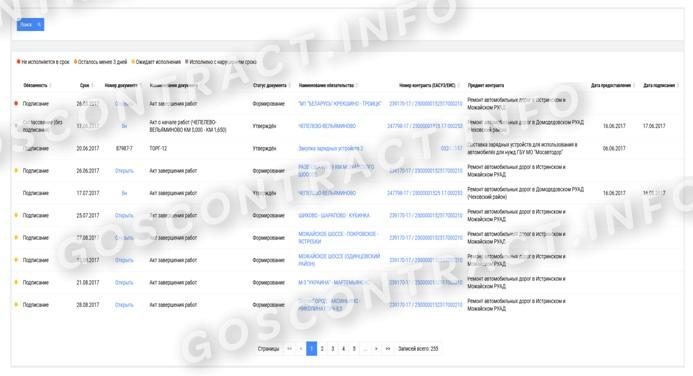

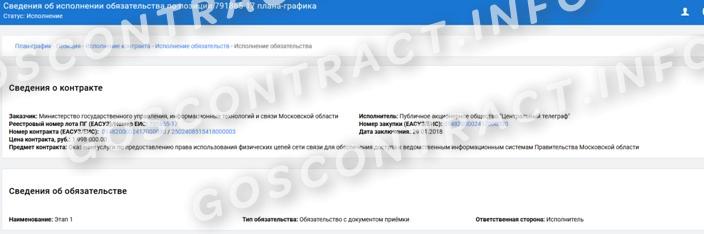

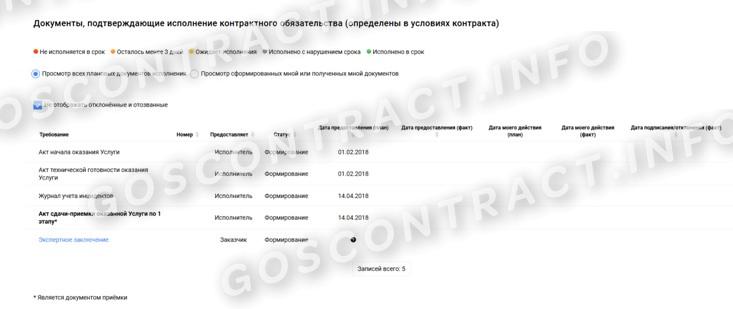

В разделе «Исполнение обязательств» приведен перечень обязанностей исполнителя по соглашениям.

В системе ПИК действует формат индицирования исполненных обязательств. Работают следующие индикаторы:

В разделе «Документы» отражаются все сформированные, загруженные, подписанные и находящиеся на исполнении регистры по соглашениям.

Как приступить к исполнению контракта в ПИК

Чтобы приступить к прямому исполнению контрактов в ПИК, выберите раздел «Исполнение обязательств». Последовательность действий такова:

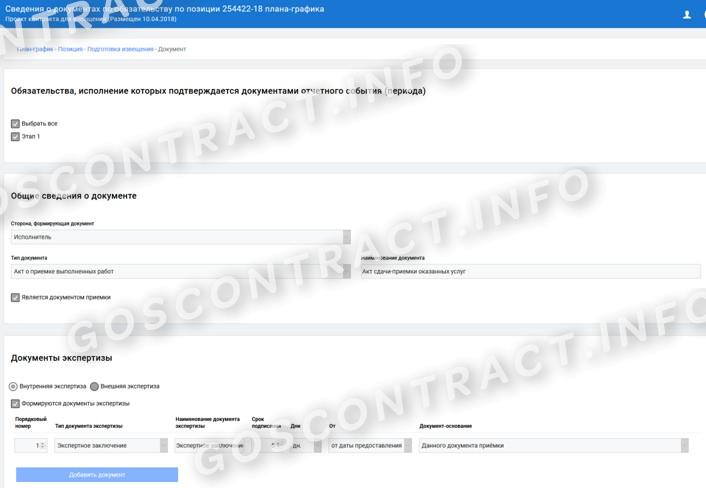

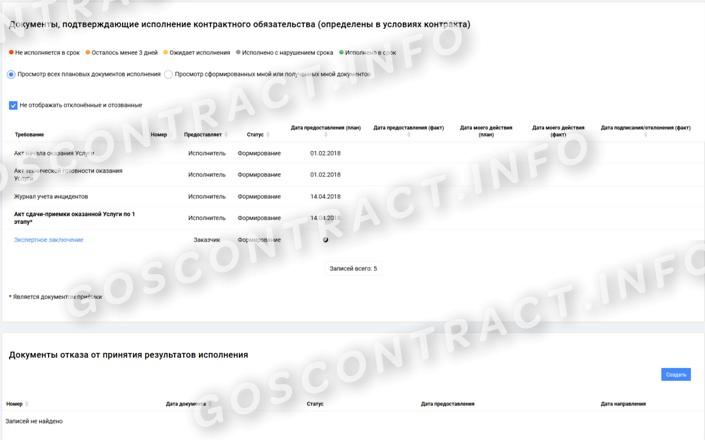

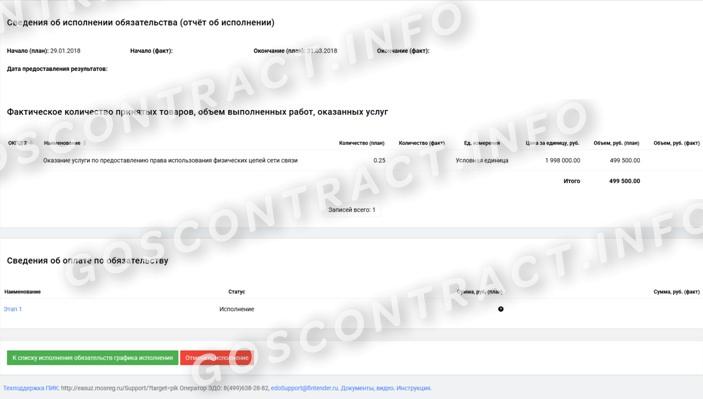

Подтверждением исполнения обязательств являются исполнительные документы. Это и те, которые подтверждают исполнение или отказ от исполнения и отражение фактического количества поставленных товаров, выполненных работ или оказанных услуг.

Чтобы создать исполнительный документ, пользователю надлежит выбрать опцию «Карточка документа исполнения». Исполнительная документация создается как:

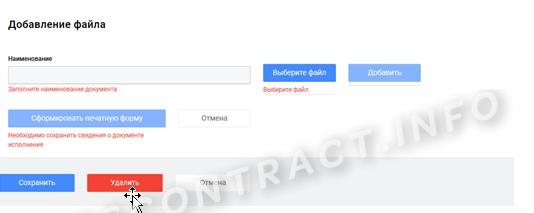

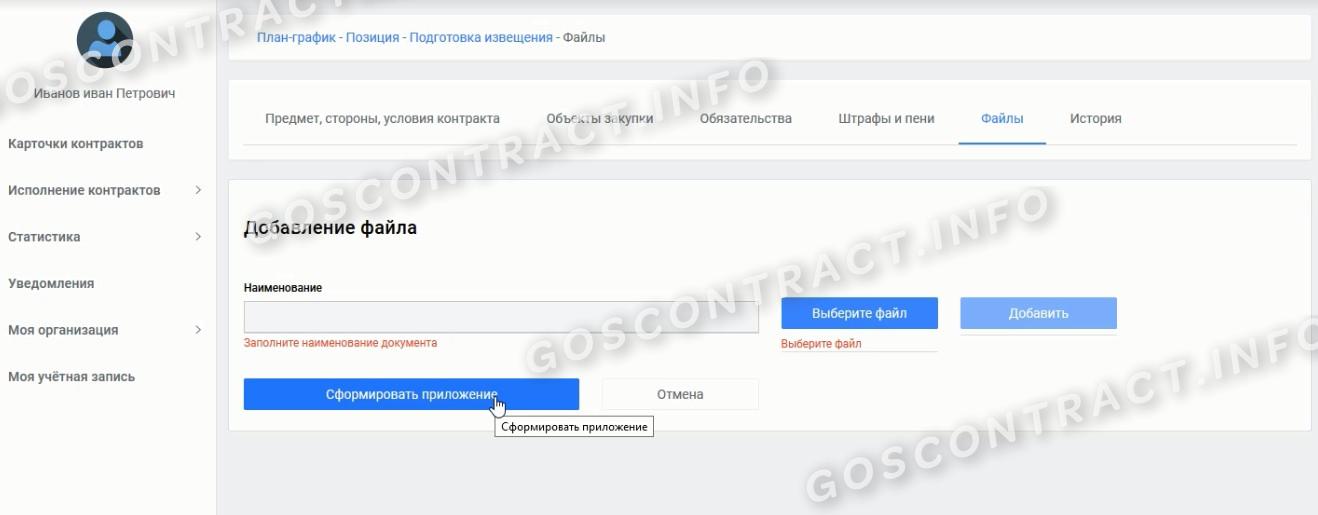

Как загружать документы в ПИК

Чтобы прикрепить необходимые регистры, узнайте порядок загрузки. Это информация есть в «Карточке документа». Вот как поставщику загрузить документы в ПИК ЕАСУЗ:

После успешной загрузки в поле «Наименование файла» высветится название загруженного документа.

Все прикрепленные файлы подписываются ЭЦП. Инструкция, как удалить документ из ПИК ЕАСУЗ, не отличается от обычной:

Как зарегистрироваться в ПИК заказчику

Процедура регистрации заказчика аналогична порядку, который прописан для поставщика. Первый шаг — аккредитация у оператора ЭДО на Финтендере, затем — регистрация в ПИК. В форме регистрации организации указываем роль «Заказчик».

Единственное отличие — заказчику требуется не только отправить регистрационное письмо в комитет по конкурентной политике, но и подготовить регистрационные анкеты в зависимости от категории организации.

В остальном последовательность действий не отличается.

Как работать в ПИК заказчику

Функционал заказчика расширен, по сравнению с возможностями поставщика. Основные разделы для заказчика таковы:

Перед началом взаимодействия с исполнителем заказчику надлежит сформировать карточку:

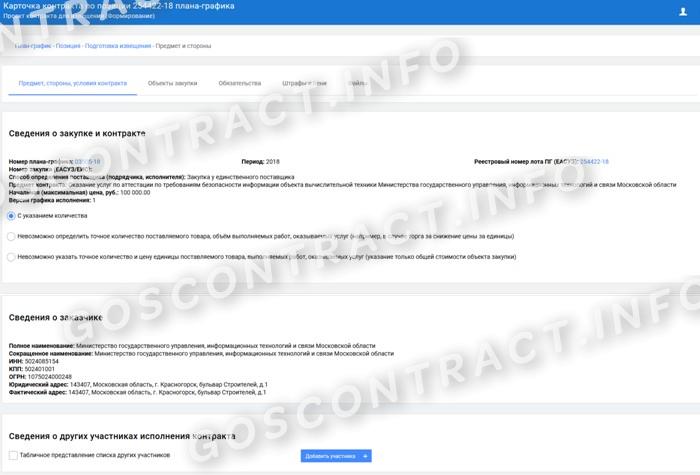

В первоначальной карточке, формируемой для публикации, указываются:

Вот инструкция, как создать карточку контракта в ПИК ЕАСУЗ до публикации извещения:

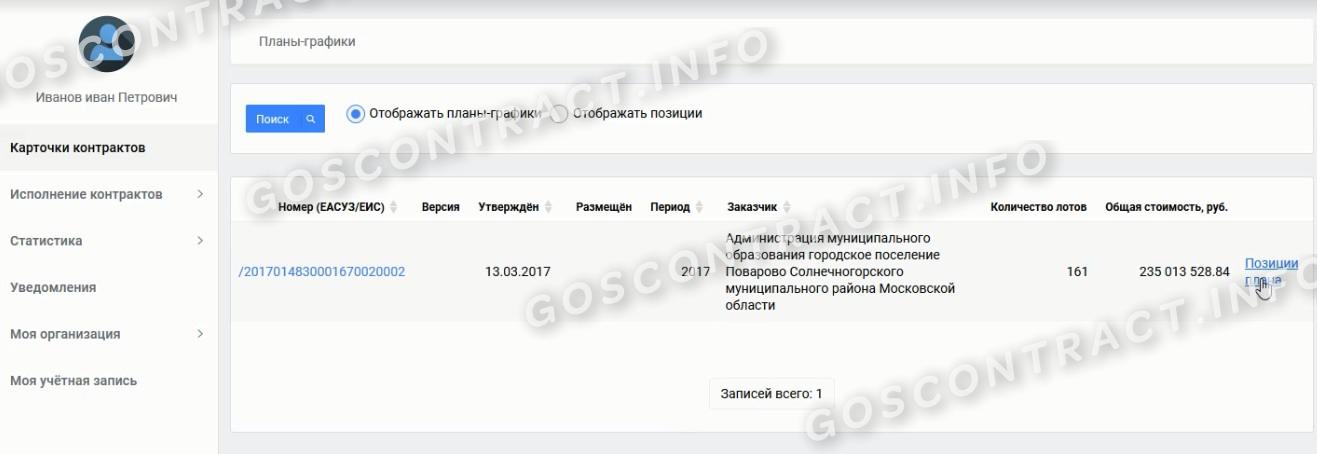

Шаг 1. Входим в личный кабинет, в раздел «Карточка контракта».

Шаг 2. Выбираем доступный план-график для заказчика.

Шаг 3. Переходим в позиции плана-графика, вводим название заказа и включаем поиск.

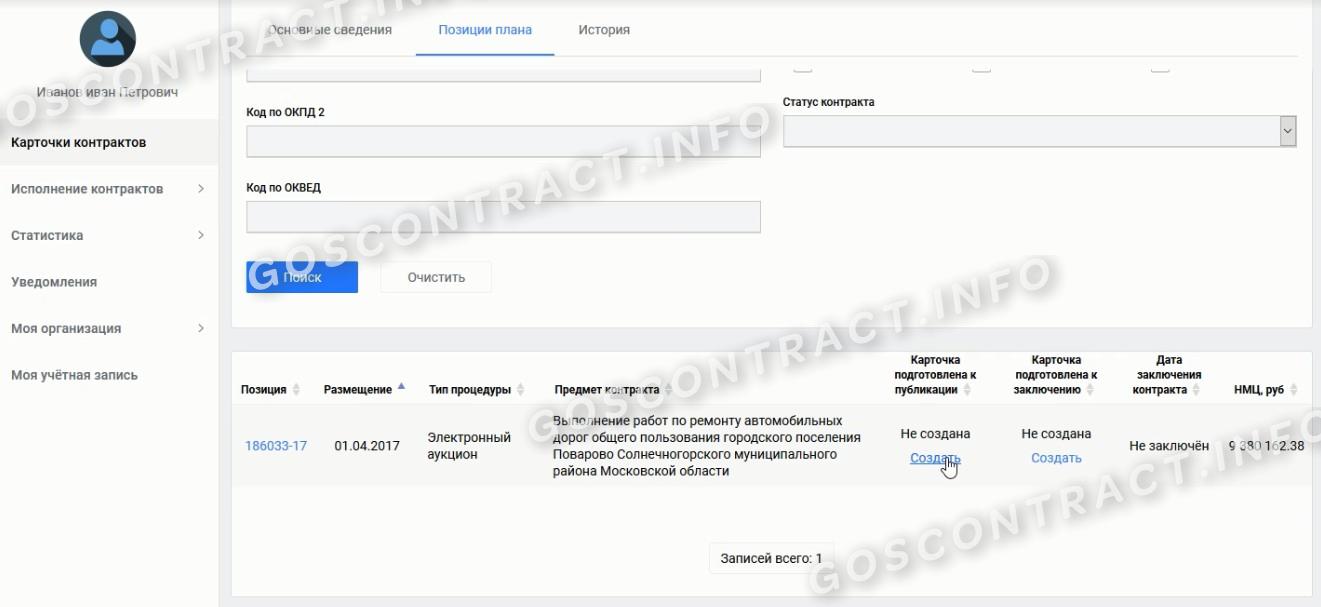

Шаг 4. Выбираем подходящую позицию по отображенным данным. Создаем электронную карточку нового контракта.

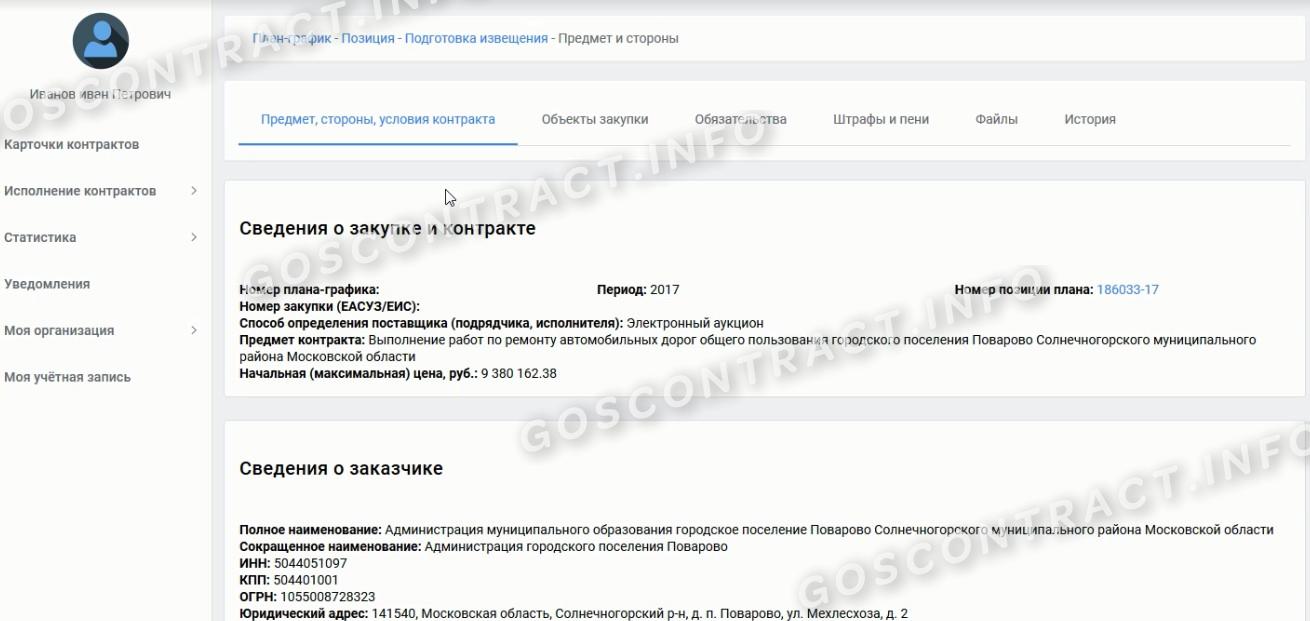

Шаг 5. Переходим к вводу сведений по позиции.

Шаг 6. Указываем основные условия будущего соглашения.

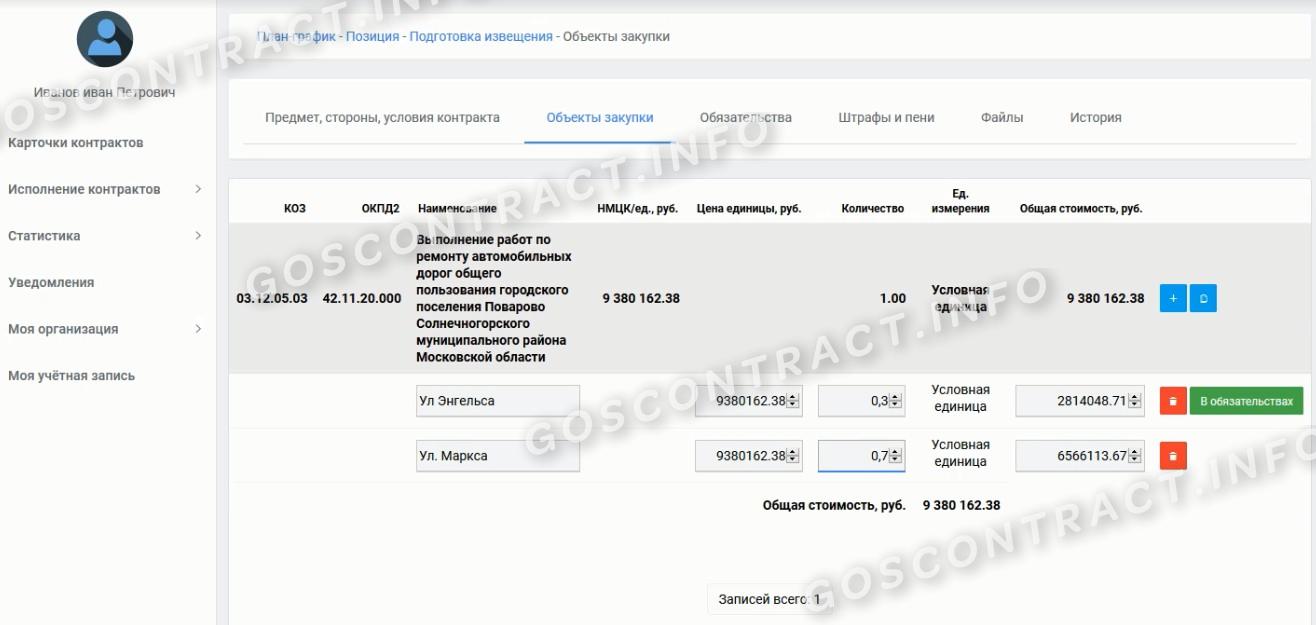

Шаг 7. Вводим количественные и ценовые данные предмета закупки. В этом разделе указывается и наименование объекта, и НМЦК, и объем поставки.

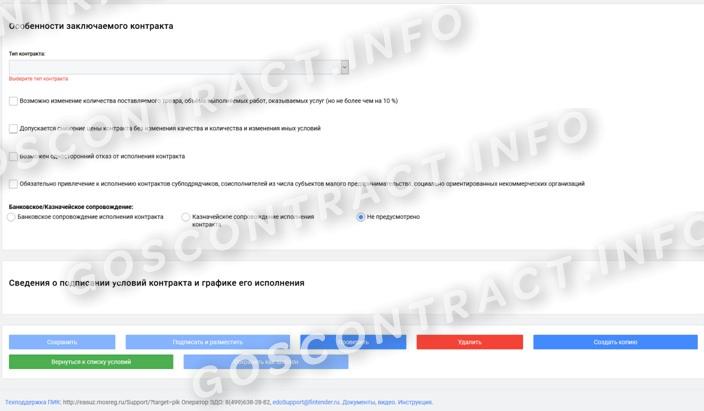

Шаг 8. Перечисляются все обязательства и возможные пени и штрафы.

Шаг 9. Подгружаются все сопроводительные файлы.

Все, карточка готова к публикации.

Когда контракт заключен, карточку придется скорректировать и включить фактические данные в разделы с ценой и исполнителем. Вместо проекта соглашения загружается реальный контракт между заказчиком и исполнителем.

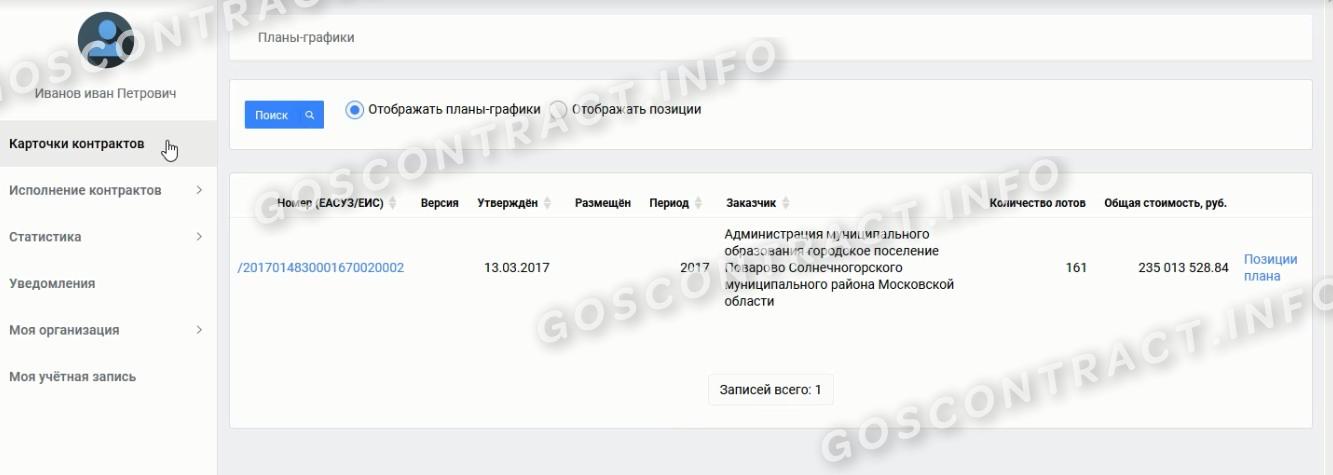

Как создать новую закупку в ПИК

Чтобы создать первоначальную карточку, надлежит найти актуальную позицию по объявляемой закупке в плане-графике.

Формирование карточки через план-график происходит так:

Как опубликовать контракт в ПИК

Для подготовки контракта к публикации надлежит сформировать новую карточку. Для этого в разделе «Подготовка извещения» предусмотрена опция «Создать сведения об условиях».

Система автоматически формирует карточку и вносит в нее условия из плана-графика.

Пользователь заполняет все разделы: предмет, стороны, условия контракта, объекты закупки, обязательства, штрафы и пени, файлы. В карточку вносятся фактические данные по закупке.

В разделе для документов есть функции добавить или редактировать документы. Чтобы добавить или скорректировать файл, пользователю надлежит поочередно заполнить все разделы:

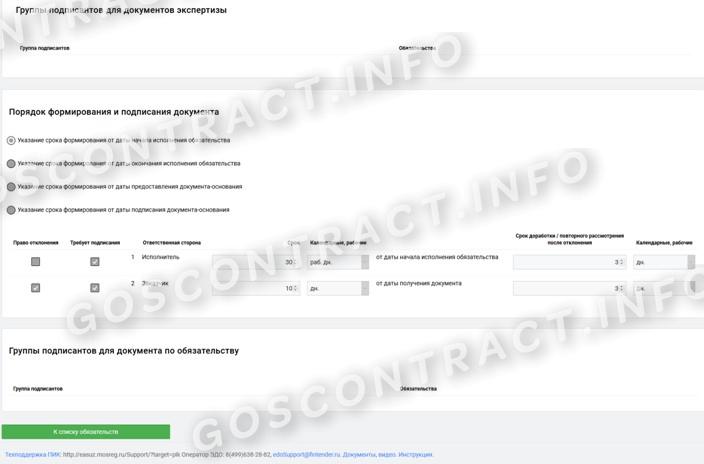

В разделе, определяющем порядок формирования и подписания, есть возможность переключать значения по документу. Там же установлена функция, как в ПИК ЕАСУЗ аннулировать документ:

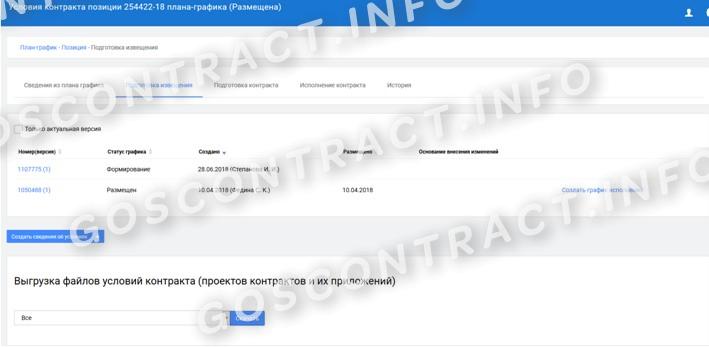

Карточка для заключения контракта формируется после завершения закупочной процедуры и определения победителя. Для ее создания пользователь переходит во вкладку «Подготовка извещения» и выбирает открывшуюся функцию «Создать график исполнения».

По сравнению с первоначальной карточкой, меняется цена контракта, добавляется исполнитель, а объект закупки разделяется в соответствии со спецификацией и будущими документами поставки.

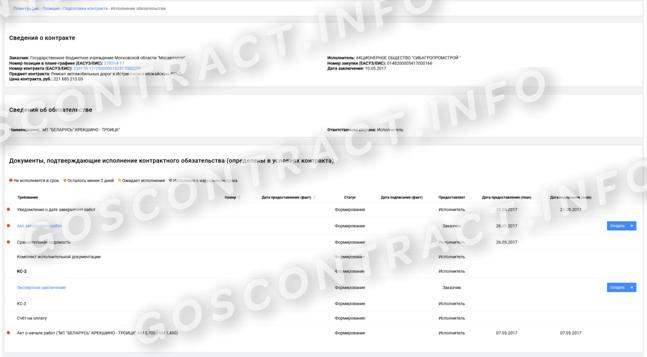

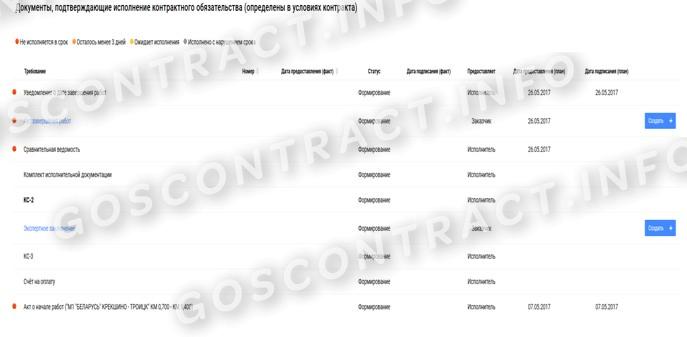

Как закрыть контракт в ПИК

После формирования карточки контракта к заключению переходим к исполнению соглашения. Вот пошаговая инструкция, как работать в ПИК ЕАСУЗ с исполнением обязательств заказчику:

А вот инструкция, как закрыть контракт в ПИК ЕАСУЗ.

Шаг 1. Выбрать нужное обязательство в разделе исполнения обязательств.

Шаг 2. Заполнить блок «Документы, подтверждающие исполнение обязательств». Состав исполнительных реестров прописывается в контракте.

Шаг 3. Ввести карточки по каждому типу исполнительного документа: структурированного, неструктурированного и частично структурированного. Любую введенную форму документа скорректируйте или удалите, кроме тех случаев, когда регистр находится на подписании.

Подписание обеими сторонами производится только в рамках ПИК через оператора электронного документооборота. Допускается другой способ подписания, если произошел технический сбой системы. П осле восстановления сервиса документы вводятся и подписываются в ПИК с указанием факта подписи вне системы.

Когда документы подписаны сторонами в положенный срок, контракт считается исполненным и автоматически закрывается в ПИК.

В 2009 году закончила бакалавриат экономического факультета ЮФУ по специальности экономическая теория. В 2011 — магистратуру по направлению «Экономическая теория», защитила магистерскую диссертацию.

Сторнировать – исправлять, отменять. В бухгалтерии термин используется в случае необходимости внести корректирующие данные или запись.

Простыми словами, сторнировать означает исправить ошибку, которая была ранее допущена при составлении бухгалтерского расчета или документа.

В бухгалтерии часто используется такое понятие как «сторно», которое означает возможность отменить или исправить предыдущую запись или действие.

Порядок сторнирования в бухгалтерии

В бухгалтерии существует свод правил, при котором сторнирование осуществляется в виде проводки с минусовым значением. Опытные специалисты знают, что сторнировать, т. е «исправлять» документ просто так нельзя.

При правильных записях и вычислениях, дебет и кредит равны, если запись неверна и требует исправления, в таком случае должен производиться перерасчет. Однако при сторнировании, бухгалтер вносит данные в минусовом значении и отмечает строку исправления красным цветом.

Выделение в данном случае помогает проверяющим органам быстро найти внесенные корректирующие данные, чтобы в будущем избежать недопонимания между сторонами.

Сторно – не означает удалить или исказить информацию. В случае удаления строки, подведенный баланс будет не корректен, что приведет к неточности и ошибочности данных. Искаженная, в данном случае, информация может стать причиной более скрупулезной проверки со стороны налоговых органов, в целях выявления утаивания информации о доходах предприятия.

Сторно находится в юрисдикции бухгалтера, вносить изменения и делать корректирующую запись со знаком минус, может только он. Сторнировать разрешается на законодательном уровне, главное чтобы данные были внесены в том периоде, где и была обнаружена изначально ошибка.

Чем отличается сторно на бумажном носителе от программы

Если на предприятии, учет ведется на бумаге и в специальных бухгалтерских книгах, то место сторнирования обязательно выделяется красным цветом.

Для того чтобы правильно произвести сторнирование, в данном случае общая сумма погрешности должна вычитаться из подведенного баланса. Все исправления выделяются так же красными чернилами.

В программе специалист обязан минусовать весь документ прошлого периода, где была допущена погрешность или ошибка вычисления.

Только в этом случае можно будет избежать ситуации, когда имеющиеся корреспондентские счета могут потерять актуальность данных.

Примеры, когда необходимо произвести сторнирование документа

Пример №1. На любом предприятии может возникнуть ситуация, когда незаменимого сотрудника требуется вызвать из его заслуженного отпуска на несколько рабочих дней.

В этом случае, если сотрудник раньше выходит на работу, то выплата отпускных – изменяется, так как отпуск полностью не использован. По логике должен произойти перерасчет, а так же начисление суммы за те дни, когда сотрудник вышел на рабочую смену.

Так как отпускные выплачиваются вместе с заработной платой за прошлый период, то сторнирование будет производиться уже готового документа.

Удалить запись или просто ее изменить не получится, так как нарушится полностью структура конечного документа. В данном случае бухгалтер вносит изменения минусовом значении по каждой проводке – заработной плате и отпускных.

Пример №2. Если сотрудник в дни положенного отпуска заболел (или его ребенок, близкий родственник), он имеет право на законное продление оплачиваемого отпуска. Несмотря на то, что отпускной лист уже был получен и оформлен, его все еще можно продлить.

В данном случае специалист должен произвести сторнирование документа, в целях внесения корректирующих данных об изменении суммы выплат, а так же добавить акт, регламентирующий разрешение продления.

Т.е сотрудник, который заболел дни своего отпуска обязательно должен предупредить начальство, что будет являться основанием для прикрепления локального акта.

Метод «красное сторон» на примере проводок

Метод сторнирования часто применяют для корректировки «больших сумм», т.е первоначальная сумма указанная в проводке на деле больше действительной. В данном случае метод «дополнительной проводки» не подойдет, так как логичнее применить запись с минусовым значением.

Метод «красное сторно» включает добавление сразу двух значимых проводок: первая запись выделяется и автоматически уничтожается, вторая включает правильные данные.

На практике можно привести следующий пример: на производство специалисты отпустили материал, общая сумма которых составила 5500 рублей. Запись была сделана по 10 счету «Материалы», который относится к кредиту, по дебету «Основное производство».

Но бухгалтер по ошибке внес значение – 55 000 рублей. В данном случае исправить ошибку можно только методом «красное сторно». В программе выделяется красным неправильная сумма в 55 000 рублей, после чего ее минусуют на тоже значение, и вносится верная в 5500 рублей.

Специалист так же должен учесть, что прежде чем внести корректирующие данные за прошлый период, обязательно нужно заполнить бухгалтерскую справку. Только она регламентирует последующее сторнирование налогового и бухгалтерского учета.

Сторно — метод исправления ошибок в бухучёте

Сторно – инструмент, который используется в бухгалтерии для внесения исправлений в документации, актуален при наличии ошибки в учёте.

Что собой представляет сторно?

В бухгалтерских документах записи удалять запрещено. Нельзя также зачеркивать неправильные сведения. Для коррекции ошибок используется сторно. Это проводка со знаком минус. Она позволяет исправить неправильные данные. В итоге, в учете появляются две взаимоисключающие записи, у одной из которых есть минус. Проводки дублируют друг друга. Рассмотрим основные особенности сторно:

ВАЖНО! Правила сторно крайне важны. В случае их игнорирования вероятно завышение оборотов, невыгодное для предприятия.

В каких случаях используется сторно?

Корректировочные проводки актуальны при следующих обстоятельствах:

Сторно является распространенным инструментом в бухгалтерской практике.

Что такое «красное сторно»?

«Красное сторно» – метод для коррекции, актуальный при завышении указанных в учете сумм. Применяется следующими способами:

По итогам отчетного года требуется сделать подсчет, при котором сумма сторнированной записи вычитается из общей суммы. Метод коррекции определяется самим предприятием. Выбор инструмента правилами бухгалтерии не оговорен.

ВАЖНО! Нужно иметь в виду, что сальдо будет аналогичным при использовании любого из видов сторно. Различаются обороты по бухгалтерскому счету.

Пример «красного сторно»

Компания сформировала резерв сомнительных задолженностей. Отражена данная операция записью:

Часть созданного резерва списывается. Выглядит это следующим образом:

ВНИМАНИЕ! Все корректирующие проводки должны быть подтверждены бухгалтерской справкой.

Метод коррекции дополнительной записью

Дополнительная проводка актуальна для увеличения указанных сумм, если в учете произошло их занижение. Бухгалтеру нужно внести проводку с корреспонденцией, аналогичной корреспонденции ошибочной записи. В записи необходимо указывать не всю сумму полностью, а лишь недостающее значение.

Стоимость ремонтных работ в отчете указана в размере 5 000, однако фактически сумма составляет 6 000 рублей. Показатель занижен на 1 000 рублей. Исправления в учете можно провести следующим образом:

То есть, в записи фиксируется недостающая сумма.

Почему «черная» и «красная» проводки не являются взаимоисключающими?

Каждый из методов коррекции отличается своим функциональным предназначением. Внесение сторно взамен обратной записи является ошибкой. Рассмотрим пример. Бухгалтер выполняет проводку, не соответствующую фактически проведенной операции. Выглядит она следующим образом:

Исправлять запись нужно при помощи следующей проводки:

Внесение записи ДТ 26 КТ 60 будет ошибкой.

ВАЖНО! Бухгалтерская ошибка приведет к искусственному повышению оборотов и по дебету, и по кредиту. Все это искажает бухгалтерские данные. При проверке или анализе придется тратить время на вспомогательную аналитику.

Правила сторнирования

ВАЖНО! Пример сторно при получении исправленного счета-фактуры от поставщика от КонсультантПлюс доступен по ссылке

Правильное сторнирование решает сразу несколько задач. Корректно составленный отчет помогает быстро разобраться в проведенных торговых операциях. Он также важен для обеспечения защиты компании при налоговых проверках. Рассмотрим базовые правила внесения сторно:

Внесение сторно – относительно простая процедура. Однако на практике данная проводка вызывает немало вопросов.

ВАЖНО! 3 пункт 10 статьи ФЗ «О бухучете» устанавливает необходимость защиты от внесения несанкционированных правок. Выполнение сторно должно быть обоснованным. В бухгалтерской справке к данной проводке должна присутствовать подпись бухгалтера, который внес сторно. Дата проводки и дата бухгалтерской справки должны совпадать.

Что делать, если ошибка обнаружена после утверждения учета?

Если ошибка нашлась на следующий учетный год, вносить исправления в старые учетные записи не требуется. Сторно вносится в новом учете. К примеру, в феврале 2017 года была допущена ошибка, которую нашли только в 2018 году. Корректировки вносятся в бухгалтерский учет за 2018 год. Данное правило обусловлено тем, что в отчетность прошлых лет никогда никакие изменения не вносятся.

Ошибки прошлых лет считаются прибылью или убылью. Расход или доход должен быть отражен на счете 92 «Внереализационные доходы (расходы)». Необходимо также отразить их в строке «Прибыль (убыль) прошлых лет».

Итак. Бухгалтерские документы предполагают строгое ведение отчетности. Произвольной информации в них быть не должно. Все найденные ошибки должны быть незамедлительно исправлены. Сделать это можно двумя способами:

Первый способ будет актуальным в том случае, если суммы по операциям были завышены. Для корректировки недостаточно просто внести запись, которую необходимо подтвердить бухгалтерской справкой.

Корректировочная проводка (сторно)

Корректировочная (корректирующая) проводка — это проводка, которая используется с целью приведения доходов и расходов в соответствие на отчетную дату.

Она отражает уже осуществленную экономическую деятельность, но не учтенную необходимым образом.

Способы внесения исправлений в бухгалтерский учет

Механизм внесения исправлений бухгалтерским законодательством не регламентирован.

В настоящее время различают два основных способа внесения исправлений.

Ошибки в учетных записях можно исправлять методом дополнительной или корректирующей проводкой и методом «красное сторно».

Способ дополнительной записи (проводки) применяется, если при отражении в учете использовалась правильная корреспонденция счетов, однако сумма хозяйственной операции была ошибочно занижена.

Если же сумма завышена или использована неверная корреспонденция счетов для исправления, применяется метод «красное сторно».

Выбранный метод организация должна утвердить самостоятельно.

Способ дополнительной записи (проводки)

Если стоимостные показатели операции необходимо вследствие выявленного искажения увеличить, при этом ошибочно указана именно сумма первоначальной записи, а не сама проводка в учете, применяется способ дополнительных записей.

Исправление производится путем внесения дополнительной записи с той же корреспонденцией счетов на сумму разницы между правильной суммой операции и суммой, отраженной предыдущей проводкой.

Иными словами, для исправления ошибки выполняют такую же проводку, но только на недостающую сумму.

В организации было обнаружено, что стоимость услуг по текущему ремонту автомобиля отражена в бухгалтерском учете в сумме 5000 руб. вместо 6000 руб. (без учета НДС).

То есть сумма хозяйственной операции ошибочно занижена на 1000 руб.

Для исправления ошибки в бухгалтерском учете была сделана проводка:

Из кассы предприятия выплачена заработная плата работникам в размере 20 000 руб. В бухгалтерской записи ошибочно указана сумма 2 000 руб., т.е. сделана запись:

Метод «красное сторно»

Метод «красное сторно» универсален. Чаще всего его применяют при исправлении неправильной корреспонденции счетов или при завышении суммы хозяйственной операции.

При этом способ «красное сторно» применяется в бухгалтерском учете не только для исправления ошибок, но и для корректировки учетных данных по отдельным счетам.

Если корреспонденция счетов составлена неправильно или при правильной корреспонденции запись сделана на большую сумму, применяется метод «красное сторно», при котором составляются две проводки:

— неправильная запись повторяется в обоих регистрах красными чернилами, что означает вычитание (сторнирование, или уничтожение записи);

Рассмотрим обе ситуации на практических примерах.

Пример. При правильной корреспонденции запись сделана на большую сумму

По операции «Отпущены в производство материалы на сумму 5500 руб.» сделана проводка:

В этом случае необходимо провести исправление, а именно уменьшить сумму, отраженную на счетах.

Для этого воспользуемся методом «красное сторно»:

Повторяется красными чернилами неправильная запись:

Дебет счета 20 Кредит счета 10 на сумму 55 000 руб.

А затем делается правильная запись:

Дебет счета 20 «Основное производство» Кредит счета 10 «Материалы» на сумму 5500 руб.

При подсчете оборотов сумма, написанная красными чернилами (сумма, обведенная в рамочку), вычитается, т.е. расчет оборотов будет следующий:

Пример. Корреспонденция счетов составлена неправильно

По операции «Выдано из кассы под отчет работнику 2000 руб. ошибочно составлена проводка:

При этом на счетах в регистрах указана правильная сумма в размере 2000 руб.

В данной ситуации тоже необходимо провести исправление, но теперь следует убрать 2000 руб. из регистра по счету 70 «Расчеты с персоналом по оплате труда» и занести их в регистр по счету 71 «Расчеты с подотчетными лицами».

— сначала повторяется красными чернилами неправильная запись на сумму 2000 руб.

— а затем делается правильная запись на сумму 2000 руб.

При подсчете оборотов сумма, написанная красными чернилами, вычитается.

Бухгалтерская справка

Чтобы исправить ошибку нужно оформить первичный документ, которым в большинстве случаев является бухгалтерская справка.

На ее основании вносятся корректировочные записи как в бухгалтерский, так и в налоговый учет.

При этом справка должна содержать все обязательные реквизиты первичного учетного документа, перечисленные в п. 2 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ.

Остались еще вопросы по бухучету и налогам? Задайте их на бухгалтерском форуме.

Исправляем ошибки в бухучете методом красное сторно

Красное сторно — это один из вариантов исправления ошибок в бухгалтерском учете. Его применение ограничили с декабря 2020 года.

Предназначение красного сторно

Как известно, не ошибается тот, кто ничего не делает. Бухгалтер, работающий без ошибок, — это мечта, да и только. Понимая всю сложность счетной работы, законодатели определили несколько способов внесения корректировок в учет. Во-первых, это необходимо, чтобы неточности исправлялись по установленным правилам, то есть чтобы исключить разность подходов.

Ну а во-вторых, любому специалисту нужна инструкция не только как работать, но и как исправить то, что он «наработал». Один из вариантов «работы над ошибками» — это метод красного сторно. В ПБУ 22/2010 разъясняется, что это значит в бухгалтерии — сторнировать: отменить недействительную запись и провести действительную.

Стоит отметить, что этот алгоритм применяется не только для корректировки неверных проводок. Например, коммерческие компании формируют сторнирующую проводку, чтобы списывать реализованную торговую наценку или доводить учетную цену неотфактурованных отгрузок до фактической. А вот бюджетники используют красное сторно по большей мере для исправлений и корректировок учетных данных.

Ограничение по красному сторно

Три приказа Минфина России вступили в силу в декабря 2020 года:

Они внесли поправки в инструкции по бухучету № 162н, № 174н, № 183н, значительно уменьшив основания для применения проводок в красном сторно в бухгалтерском учете бюджетных учреждений. Отличительной особенностью новых редакций инструкций № 162н, № 174н и № 183н является большое количество проводок с отражением показателя по кредиту счета 401 20 «Расходы текущего финансового года» с целью минимизации количества операций с применением сторнирования.

По бухгалтерским нормам, сторнировочная запись — это проводка для частичного или полного аннулирования ошибочных бухгалтерских записей. С 11.12.2020 у бухгалтеров бюджетных организаций осталось мало оснований для этого способа исправления ошибочных проводок:

У коммерческих организаций и автономных учреждений таких оснований на одно больше. По рекомендации вместо красного сторно применяется обратная проводка в бухучете. Особенно это важно для таких операций:

Итак, мы определили, что такое сторно в бухгалтерии простыми словами, — это исправление ошибок в бухучете. Обратная запись увеличит обороты по соответствующим счетам бухгалтерского учета. При составлении отчетности такая ситуация вызовет дополнительные вопросы со стороны контролирующих органов. А сторнирование устраняет ошибку так, как будто ее и вовсе не было.

В ПБУ 22/2010 указано, с каким знаком выполняется бухгалтерская запись при использовании метода красное сторно — со знаком минус. А вот обратная запись — это проводка-перевертыш. То есть сумма сохраняется полностью, а счета меняются местами — с дебета на кредит и наоборот.

Рассмотрим наглядный пример метода красное сторно в 2021 году:

Бухгалтер отразил операцию: Дт 20 Кт 10 на сумму 100 000 рублей.

На самом деле материалов в производство было отпущено стоимостью 90 000 рублей. Исправить ситуацию можно двумя способами:

Первый способ. Полностью отсторнировать — это значит скорректировать всю сумму.

Второй способ. Сторнировать только разницу.

Сформируем проводки при сторнировании:

В итоге обороты имеют верное значение по обоим счетам бухучета. Сальдо на конец отчетного периода полностью отражает фактическое положение дел.

С 2017 года — автор и научный редактор электронных журналов по бухучету и налогообложению. Но до этого времени вела бухгалтерский и налоговый учет в бюджетной сфере, в том числе как главбух.

Когда и как использовать

Красное сторно — это способ исправления в бухучете методом отрицательных проводок. С 11.12.2020 его применение ограничили.

Принципы бухучета

Бухгалтерский учет подразумевает сбор и структурирование информации о хозяйственной деятельности организации. Все операции следует подтверждать первичными документами и записывать в регистрах с помощью специальных проводок. Поскольку все суммы являются денежным выражением, они положительные. Но иногда бухгалтеру приходится использовать и проводки с отрицательным значением. Это сторнирование, или красное сторно. Разберемся, что такое сторно в бухгалтерии простыми словами — исправление ошибки (неточности), корректировка ранее учтенных величин. Применяется в бухгалтерском и налоговом учете, особенно востребовано в бюджетных организациях. Регулируется положением по бухгалтерскому учету «Исправление ошибок в бухгалтерском учете и отчетности» (ПБУ 22/2010, утв. приказом Минфина России от 28.06.2010 № 63н ).

Применение красного сторно ограничили

В декабре 2020 года в силу вступили сразу несколько приказов Минфина России:

Ими обновлены редакции бухгалтерских инструкций № 162н, № 174н, № 183н. Одна из главных поправок — максимальное уменьшение оснований для применения метода красное сторно в бухучете. С 11.12.2020 у бухгалтеров осталось всего 5 оснований для этого способа исправления ошибочных записей:

Вместо метода красного сторно применяется обратная проводка при операциях по:

Для единообразного отражения в бухучете необходимо внести поправки в учетную политику.

Исправление

Разберемся, что это значит в бухгалтерии — сторнировать, и какие правовые акты и инструкции регулируют подобные операции. По своей сути сторнировочная запись — это корректировка уже сделанной положительной проводки. Такая запись всегда имеет знак минус и выделяется из-за этого красным цветом. Сам знак минус не ставится — его сочетание с деньгами противоречит законам математики и логики. Чтобы было понятно, что эту сумму не прибавляют, а вычитают, используется красный цвет. Все обычные записи делают либо черным, либо синим цветом, а сторно всегда выполняется:

Происходит это как по дебету, так и по кредиту и всегда означает, что выделенную таким способом сумму следует отнять при подведении итогов. В принципе бухгалтеры заменяют такую корректировку обычными проводками, так называемыми обратными, тем самым увеличив обороты по счетам. В результате лишние суммы все равно придется вычитать, но уже после подведения итогов, что достаточно неудобно, это увеличивает риск получить недостоверный баланс.

Для чего используются сторнировочные записи

Любое красное сторно в бухгалтерском учете подразумевает действие, связанное:

Все случаи применения метода красного сторно прямо указаны в методичках и ПБУ. Например, пункт 25 ПБУ 5/01 предусматривает такую корректировку резерва по сомнительным долгам. Но все равно такой метод обязательно закрепляют в учетной политике организации.

Документальное оформление

Бухгалтер, даже если ему это позволяет учетная политика, допустивший ошибку в сумме или сделавший проводку не по тому счету, не вправе делать проводки в красном сторно в бухгалтерском учете, их следует обосновать. Такую операцию обязательно оформляют бухгалтерской справкой с указанием причины, по которой сделано сторно, и суммы исправления. Без такой справки операцию при проверке признают необоснованной — ее причины не очевидны для проверяющих без дополнительных пояснений. Вот так выглядит образец составленной бухгалтерской справки с проводками:

Исправления путем сторнирования разрешается делать как в бухгалтерском, так и в налоговом учете. Главное условие для исправления бухгалтерских ошибок этим способом — еще не утвержденная отчетность. Если отчетность утверждена, необходимо менять данные и в ней, а это существенно сложнее. Любая сторнирующая проводка — это не панацея, ее применяют только в тех ситуациях, где это оправданно.

Пример применения сторнирования

Предположим, что бухгалтер организации отразил по Дт сч. 76 выданный процентный заем как дебиторскую задолженность в сумме 50 000 рублей в январе 2021 года. Но после проведенной проверки аудитор дал рекомендацию по учету выданного займа в составе финансовых вложений по Дт сч. 58. Внесенная в апреле сторнировочная запись полностью аннулировала неверную проводку, затем бухгалтер сделал правильную проводку дополнительной записью. Это типичный пример метода красное сторно в бухучете.

Какими проводками делается бухгалтерское сторно?

Бухгалтерский учет не терпит неточностей – это может привести к искажению регистров учета и показателей отчетности. Как же быть, если ошибка была допущена?

Что такое сторно?

Для исправления обнаруженных ошибок используют метод, который называется сторно или «красное сторно».

Суть этого метода заключается в том, что ошибочную проводку записывают еще раз, но только со знаком «-» выделяя красным цветом или красными чернилами (отсюда и название).

Данное действие отменяет ошибочную операцию (проводку). Этот метод был придуман еще в 1886 году российским бухгалтером. С помощью сторно можно корректировать учетные данные по отдельным счетам.

Пример 1: В бухгалтерском учете была сделана ошибочная проводка

Дт 20 Кт 70 38000 руб. вместо Дт 26 Кт 70 38000 руб. Применив метод «красного сторно», мы получим следующие записи:

Дт 20 Кт 70 38000 руб. (неправильная проводка)

Дт 26 Кт 70 38000 руб. (правильная проводка)

Пример 2: В бухгалтерском учете была обнаружена лишняя проводка

Дт 20 Кт 70 38000 руб. Для того чтобы аннулировать эту проводку мы ее сторнируем:

Таким образом, не внося исправления в саму проводку, мы получили нужный результат.

Сторно в 1С

Часто у пользователей 1С 8 возникают вопросы по сторнированию проводок в программе.Для того чтобы сторнировать неверную проводку в 1С необходимо воспользоваться документом «Операции введенные вручную». В поле «Способ заполнения» выбираем «Сторно движений документов» и подбираем документ, в котором хотим сторнировать проводку.

Когда применять метод сторно?

Исправление ошибок как методом сторно, так и любым другим происходит в таком порядке: — ошибка, обнаруженная в отчетном периоде до сдачи отчетности, исправляется последним днем квартала;

— ошибка, выявленная в предыдущих периодах, исправляется (сторнируется) в день обнаружения.

Многие бухгалтеры пренебрегают методом «красного сторно», предпочитая делать обратные проводки.

Пример : В бухгалтерском учете была обнаружена лишняя проводка

Дт 20 Кт 70 38000 руб. Для того чтобы аннулировать эту проводку делают обратную проводку:

Дт 70 Кт 20 38000 руб.

Это НЕВЕРНО! Такой способ приводит к появлению дополнительных записей, которые не имеют под собой документальной основы (не привязаны к первичным документам).

Как вы смогли убедиться, метод «красного сторно» довольно прост. Он поможет корректно вносить исправления в регистры бух. учета.